A tabela a seguir apresenta a evolução da carga tributária no Brasil na última década:

É importante lembrar que pior até do que os índices de carga tributária enfrentados pela sociedade brasileira é o destino dado aos recursos arrecadados. Inegavelmente, a qualidade dos serviços prestados à nossa população é de um nível sofrível, não só na saúde, mas também na educação e inclusive na segurança, fazendo com que tanto as pessoas físicas quanto as empresas, além de arcarem com pesados gastos tributários, sejam obrigadas a assumir elevadas despesas nesses setores, se desejarem um serviço com a mínima qualidade – fato facilmente comprovável – bastando acompanhar a divulgação diária nas várias mídias.

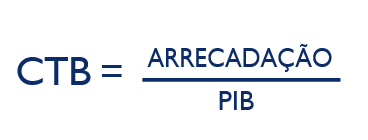

Considerando a carga tributária divulgada pelo Ministério da Fazenda (2018) correspondente ao ano de 2017, que foi de 32,43%, pode-se inferir que as pessoas trabalham 118 dias do ano em média somente para pagar tributos, ou seja, aproximadamente quatro meses. Este cálculo está levando em conta a fórmula como nossos governantes calculam a carga tributária média no país. Convém lembrar que infelizmente esse modelo apresenta algumas imperfeições, conforme demonstrado na tese de doutorado do autor, em 2008, a qual pode ser consultada com maiores detalhes no site da FEA/USP-SP. De forma resumida, podem-se citar alguns aspectos de tais imperfeições, como, por exemplo, a fórmula utilizada por nossos governantes no cálculo da carga tributária bruta, a saber:

Onde:

CTB: carga tributária bruta

ARRECADAÇÃO: refere-se ao valor de todos os tributos recebidos pelas esferas governamentais – União, Estados, Municípios – e ainda o Distrito Federal, apurado pela contabilidade pública de cada nível dos diversos entes governativos responsáveis.

PIB: Produto Interno Bruto – refere-se a toda a riqueza gerada na economia brasileira no período. Portanto, considerando o modelo acima destacado de apuração da carga tributária bruta, primeiramente deve-se salientar que a contabilidade pública dos diversos órgãos governamentais registra a arrecadação pelo chamado regime de caixa, isto é, somente contabiliza o que foi recebido efetivamente em cada esfera do governo. Assim sendo, na apuração da carga tributária bruta, o montante de arrecadação utilizado no modelo desconsidera os valores não arrecadados, por várias razões, dentre as quais:

i) a inadimplência dos contribuintes que podem ter declarado os valores devidos e não tenham tido condição de efetuar o pagamento correspondente;

ii) a questão de o contribuinte discordar da cobrança que lhe foi apresentada e estar discutindo os referidos valores administrativamente, ou judicialmente;

iii) o fato de o contribuinte ter parcelado o valor devido e estar pagando apenas uma pequena parcela a cada mês do tributo devido.

Além das situações citadas, convém mencionar também que a sonegação de valores que se constitui em crime contra a ordem tributária, de acordo com a Lei 8.137/1990.

No que se refere à sonegação fiscal, sem dúvida existem várias formas, as quais podem afetar somente a arrecadação e não a mensuração do PIB, ou impactar tanto a arrecadação quanto a mensuração do PIB, podendo ser na mesma proporção tanto no numerador como no denominador, ou não. Dessa forma, com relação ao Imposto sobre a Propriedade de Veículos Automotores – IPVA, fica claro que, de todo o montante lançado pelos Estados e pelo Distrito Federal, o valor que não tenha sido pago por alguma das razões anteriormente expostas não foi computado no cálculo da carga tributária bruta. O mesmo ocorre com o Imposto sobre a Propriedade Territorial Urbana – IPTU, cujos carnês foram lançados pelas prefeituras dos diversos municípios brasileiros e pelo Distrito Federal, ou seja, os valores não pagos pelos contribuintes também não integraram o cálculo da CTB, podendo ter ocorrido o mesmo inclusive com outros impostos e taxas estaduais e municipais.

Na esfera do governo federal, a falta de arrecadação pode acontecer em relação ao Imposto de Renda das Pessoas Físicas – IRPF, se os contribuintes entregarem a declaração, mas não realizarem os respectivos pagamentos. O mesmo pode se dar com relação ao Imposto Territorial Rural – ITR, no caso de produtores rurais ou proprietários de imóveis rurais haverem declarado os respectivos impostos devidos, porém não terem efetuado os pagamentos correspondentes; pode ocorrer também o fato de estarem discutindo administrativa ou juridicamente algum auto de infração que tenha sido lavrado, ou ainda terem parcelado tributos devidos e estarem pagando em pequenas parcelas mensais.

Caso os governos nas três esferas – federal, estadual e municipal, bem como o Distrito Federal – considerassem os valores devidos pelos contribuintes e não pagos, sem dúvida haveria uma carga tributária bruta mais elevada do que a normalmente publicada, o que seria mais realista.

Sem dúvida nenhuma, os valores não recebidos em determinado ano-calendário poderão ser recebidos em outro ano no futuro, porém, da mesma forma, estaria sendo distorcida a informação de quanto é o real montante de carga tributária bruta que os governos impõem à sociedade brasileira, pois há valores que nunca serão pagos e nem por isso deixariam de compor a carga tributária.

Sabe-se que os governos nas três esferas – apesar de terem aperfeiçoado muito o controle fiscal eletrônico – não conseguem combater a totalidade da sonegação de tributos, pois desconhecem o total de negociações realizadas pelos agentes econômicos. No entanto, os valores dos tributos que estão sendo discutidos administrativa e judicialmente, bem como os valores lançados e que não foram pagos, são de pleno conhecimento dos órgãos de fiscalização tanto federais, como estaduais e municipais, e, assim sendo, poderiam ser incluídos no cálculo da carga tributária bruta para que se obtenha um índice com maior precisão.

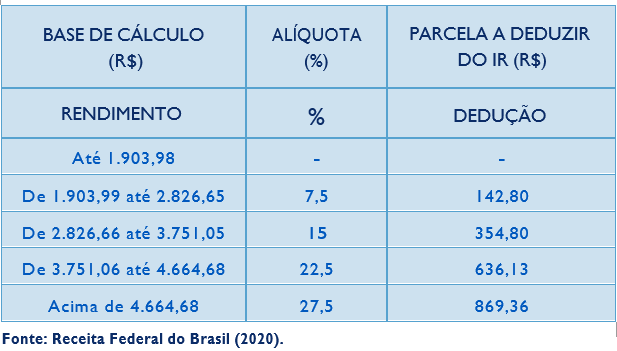

Por outro lado, com base nos montantes das autuações fiscais por omissão de receitas ou outros tipos que tenham reduzido os valores dos tributos devidos, além de outros tributos tais como ICMS, IPI, PIS e COFINS, os órgãos de fiscalização poderiam utilizar-se do ferramental estatístico para poder ao menos efetuar uma estimativa dos montantes sonegados pelos agentes econômicos, o que possibilitaria a obtenção de um índice de carga tributária bruta ainda com maior acurácia. De forma geral, o que se tem na prática é que o índice divulgado de carga tributária bruta não deve ser utilizado na gestão tributária de cada pessoa física ou empresa, e sim a carga tributária efetiva do agente econômico (pessoa física ou jurídica) em estudo. Como, no caso, estamos tratando de pessoa física, vamos exemplificar com o IRPF do exercício 2020, ano-calendário 2019. É muito comum uma pessoa dizer que seus rendimentos se situam na faixa de 27,5% do imposto, como se realmente pagasse essa alíquota de IRPF, a qual é denominada de alíquota legal ou nominal, porém, a seguir, vamos demonstrar o cálculo da alíquota efetiva que iria compor sua carga tributária efetiva:

a) considerando a tabela do IRPF do exercício 2020, ano-calendário 2019, para cálculo da retenção mensal, no caso de a pessoa física ter salário de R$ 15.000,00 e não possuir dependentes, resultariam os seguintes dados:

b) primeiramente, nota-se o desconto do INSS, que teria a alíquota legal ou nominal de 11%, limitada ao máximo de R$ 671,12, o que resultaria em um salário líquido a ser tributado de R$ 14.328,88 = R$ 15.000,00 – R$ 671,12;

c) dessa forma, uma renda tributável de R$ 14.328,88 enquadra-se na faixa de alíquota legal ou nominal de 27,5%, por ser um rendimento superior a R$ 4.664,68, conforme tabela progressiva do IRPF;

d) calculando o Imposto de Renda Retido na Fonte – IRRF, resulta em: R$ 14.328,88 x 27,5% – R$ 869,36 (parcela de dedução) = R$3.940,44 – R$ 869,36 = R$ 3.071,08;

e) para calcular as alíquotas efetivas do INSS e IRRF, deve-se dividir cada um dos valores pelo rendimento bruto de R$ 15.000,00 e multiplicar por 100, a saber:

Do acima exposto, tem-se que a alíquota legal ou nominal do INSS de 11% demonstrou corresponder a uma alíquota efetiva de 4,47%, enquanto a alíquota legal ou nominal do IRRF de 27,5% representou uma alíquota efetiva de 20,47%. Isso é importante, pois, ao se efetuar uma gestão tributária, devem-se analisar os tributos sempre com base nas alíquotas efetivas e não nas alíquotas legais ou nominais, que são as publicadas na legislação, pois estas podem não significar o quanto realmente os tributos pagos estariam pesando sobre os rendimentos recebidos. Após tais esclarecimentos sobre a gestão e o planejamento tributário, bem como sobre a mensuração da carga tributária bruta efetiva, seguem alguns casos práticos com pessoas físicas e formas de reduzir legalmente seus encargos fiscais.

Se você gostou deste artigo, confira o eBook completo: ebook imposto de renda pessoa fisica

1 comentário em “IRPF: Carga tributária e alíquotas legal e efetiva”

Excelente material.Parabens pelo a inciativa de ofertar gratuitamente para nós.

Gratidão