Essa inclusão poderá causar a mudança de faixa na tributação dos rendimentos totais, pois esses dependentes poderiam estar na faixa de rendimentos tributáveis com alíquota zero, porém, ao somar seus rendimentos ao do rendimento tributável do declarante, o total poderá ?car na faixa de 27,5%, o que por si só já elevaria a tributação.

Por outro lado, os valores deduzidos por dependente são limitados anualmente e inferiores à faixa de alíquota zero na tabela progressiva, caso as declarações sejam feitas em separado.

Somente poderia ser vantajosa a declaração em conjunto caso os dependentes possuíssem despesas dedutíveis superiores aos rendimentos tributáveis de cada um deles, principalmente no que se refere a despesas sem limites, tais como despesas médicas, odontológicas, com plano de saúde, dentre outras.

No caso de cônjuges, os rendimentos de aluguéis constituem-se

em um item que deve ser analisado quanto a efetuar DIRPF em conjunto ou em separado, pois é permitido declarar 50% desses valores para cada cônjuge ou 100% para um deles apenas. Assim sendo, caso um deles não possua renda, ou mesmo possua um nível de renda que esteja em faixa mais baixa na tabela progressiva, pode-se declarar 100% em seu nome, sendo que isso pode ser alterado a cada ano sem nenhum problema, como será visto mais adiante.

Outro ponto importante a ser considerado é que, no caso de casais, tanto o homem quanto a mulher podem ser o dependente, situação que também pode ser alterada a cada exercício.

Supondo um determinado ano em que o marido ou companheiro passou por um longo período de desemprego, por exemplo, ele pode ser declarado como dependente da esposa ou companheira. Atualmente, os programas da Receita Federal do Brasil permitem simular com facilidade as declarações e comparar qual a melhor alternativa – fazer a declaração em conjunto ou em separado, seja entre o casal ou entre seus demais dependentes.

Convém mencionar que, caso um casal adote a opção pela DIRPF em separado, cada um dos cônjuges poderá incluir seus próprios dependentes, inclusive os genitores; é necessário atentar para o fato de que não é permitido incluir sogro e/ou sogra como dependentes, o que somente é possível quando a DIRPF do casal for em conjunto.

Outro detalhe é que os ?lhos do casal somente podem ser incluídos em uma das DIRPFs, do pai ou da mãe, não podendo o mesmo ?lho ser incluído na declaração de ambos, mesmo que

considerando 50% de suas despesas; caso o casal possua mais de um(a) ?lho(a), os cônjuges podem decidir qual ?lho será incluído nas DIRPFs do pai e da mãe, como, por exemplo, dois ?lhos com o pai e um com a mãe, ou vice-versa.

Para facilitar o entendimento, suponha-se que o mesmo contribuinte do exemplo citado no capítulo anterior fosse casado ao invés de solteiro, com as seguintes condições: sua esposa possui uma renda tributável de R$ 36.000,00, com retenção do INSS de R$ 3.960,00; como despesa, possui apenas a de um plano de saúde de R$ 1.800,00 no total do ano; não possui outros dependentes – tais como ?lhos, genitores, etc. –, e nenhum dos dois está estudando.

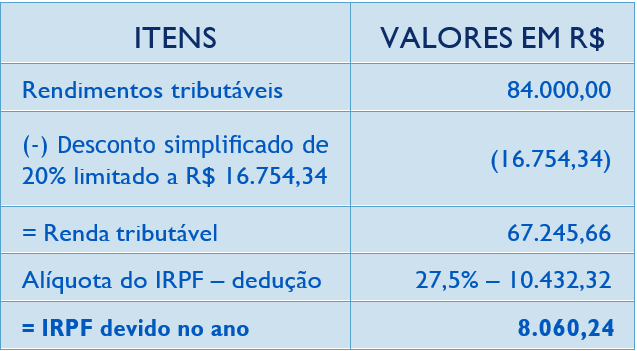

Dessa forma, no caso de apresentarem DIRPF em conjunto, teriam a seguinte situação, já considerando que, devido às poucas despesas dedutíveis, a declaração simpli?cada seria a melhor opção para o casal:

Caso o mesmo casal efetuasse as DIRPFs em separado, a seguinte situação se apresentaria:

Comparando a carga tributária do casal em termos de IRPF, caso efetuasse a DIRPF em conjunto ou em separado, resulta em:

Como pode ser veri?cado na tabela anterior, no caso do casal em questão haveria uma economia de 74,76% na carga tributária do IRPF, somente pelo fato de o casal efetuar suas DIRPFs em separado, em vez de fazê-lo em conjunto.

Se você gostou deste artigo, confira o eBook completo: ebook imposto de renda pessoa física

3 comentários em “IRPF: Declaração em conjunto ou em separado”

Valeu BSSP! Informações muito úteis.

Muito bom, esclarecedor.

Pretendo apresentar declaração em separado, mas minha mulher, minha dependente só tem rendimento bruto de aluguel no valor de R$ 35.000,00 e retenção de IR de R$ 770,00, sem outras despesas ou dependentes, mas tem o pagamento de convênio médico dela feito por mim no valor de R$ 25.882,00. Pergunto: Posso considerar essa importância para abatimento do imposto devido na minha declaração?